被相続人が借金ばかりで困っている方

目次

税理士資格を有する弁護士が,遺産目録を早急に作成し,相続放棄,限定承認などベストな選択をご提案します

相続では,相続人の被相続人の積極財産と消極財産を含めたすべての財産を承継することになりますので,被相続人が借金のある場合に相続人が単純に相続をしてしまうと,その相続人が被相続人の借金を返済しなければならなくなってしまいます。

相続では,相続人の被相続人の積極財産と消極財産を含めたすべての財産を承継することになりますので,被相続人が借金のある場合に相続人が単純に相続をしてしまうと,その相続人が被相続人の借金を返済しなければならなくなってしまいます。

そういった事態を避けるためには,原則として,法定の期間内(相続の開始があったことを知ってから3か月以内)に相続放棄か限定承認をする必要があります。

なお,法定の期間内であっても,遺産の一部でも処分し,隠匿し,または私的に費消するなどしてしまった場合には,相続を承認したとみなされ,相続放棄も限定承認もできなくなってしまいます。

そのため,被相続人に借金があった事が判明した場合には,遺産には手を付けず,できる限り早急に法律家に相談して対策を講じる必要があります。

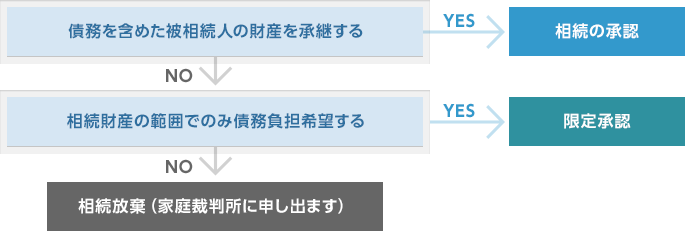

相続の承認と放棄の流れ

※相続放棄と限定承認の詳しい内容は以下に説明する通りです。

相続放棄

相続人が自らの意思で相続しないと選択することを相続放棄といいます。相続の放棄をしようとする方は,原則として相続の開始があったことを知った時から3か月以内に,家庭裁判所に相続放棄する旨を申述しなければなりません。

相続人が自らの意思で相続しないと選択することを相続放棄といいます。相続の放棄をしようとする方は,原則として相続の開始があったことを知った時から3か月以内に,家庭裁判所に相続放棄する旨を申述しなければなりません。

この家庭裁判所への相続放棄の申述は,具体的には,所定の書式に必要事項を記載し,添付書類,収入印紙,郵券を添付して提出することで行います。

そして,家庭裁判所の審査の結果,相続放棄が認められると,相続放棄をした方は,その相続に関しては,初めから相続人とならなかったものとみなされます。つまり,相続放棄をした相続人は,被相続人の積極財産も消極財産も初めから承継しなかったものと扱われます。なお、3ヶ月の熟慮期間を経過してしまった場合についてですが、原則として相続放棄をすることはできません。しかし、高松高裁などでは、相続人が借金の状態について調査をし尽くしていたのに、債権者からの誤った回答により、相続財産がないと信じたことから相続放棄をしなかったという事例につき、遺産の構成につき錯誤に陥っているものとして、熟慮期間が設けられた趣旨に照らして錯誤の内容が遺産の内容の重要な部分に関するものであるときは、相続放棄ができると判断しています。

このように、熟慮期間は、調査期間といえるわけですから、相続人はその間に借金があるかどうか、相続放棄をするかどうかの調査をしなければならないとされています。そして、調査が困難な事情がある場合については様々な事情の比較考量により、場合によっては相続放棄が認められる場合があるとしています。例外的に相続放棄を認めた裁判例はいくつかありますが、例えば1年2ヶ月経過後のものは現実はかなり難しいですが受理された例があります。これについても、相続人が3ヶ月以内に相続放棄をしなかったのは相続財産がないと信じたからであって、諸般の事情に照らし交流に乏しい場合、信じるについて相当の理由があるときは、その相続財産があると認識したときから起算するとして、相続放棄を認めたものです。

これはいわゆるカネミ油症の仮執行宣言が覆った案件であり、救済事例的なもので一般化はできないと考えられます。本件では、家族関係が希薄でしたが、反対に、家業の債務の相続については、共同相続人である実父や祖母が返済をしていた状況を相続人である原告が認識することはできた、として相続放棄は認められなかったという事案もあります。このように、相続人の生活歴、被相続人と相続人との間の交際状況その他諸般の事情を考慮して3ヶ月を延長するかが決まると考えられます。

また、未成年者である母親が、元夫の借金(ローン)を連帯保証していた事例について、債務の存在について十分な調査をしなかったことについては、やむを得ない事情があったとして、相続放棄が認められた事例もあります。これについては、元夫が実家として維持していくものと考えており、団体生命保険で完済されると信じていたなどの事情があったものとされています。たしかに調査は十分とはいえないのですが、住宅ローンの団体生命保険などに照らして相当な理由があるとされた事例です。

熟慮期間の3ヶ月が経過してしまっても相続放棄申述受理ができる場合があります!あきらめずに弁護士に相談してください。

限定承認

限定承認は,相続人が被相続人の積極財産も消極財産も承継するものの,消極財産の清算は相続財産の限度で行うという制度です。相続放棄と同様,限定承認も原則として相続の開始があったことを知った時から3か月以内に,家庭裁判所へ申述しなければなりません。ただ,限定承認の申述は,相続人全員が共同してする必要があり,申述の際に相続財産の目録を提出してしなければならないとされているなど,相続放棄よりも煩雑な手続きになっています。

限定承認は,相続人が被相続人の積極財産も消極財産も承継するものの,消極財産の清算は相続財産の限度で行うという制度です。相続放棄と同様,限定承認も原則として相続の開始があったことを知った時から3か月以内に,家庭裁判所へ申述しなければなりません。ただ,限定承認の申述は,相続人全員が共同してする必要があり,申述の際に相続財産の目録を提出してしなければならないとされているなど,相続放棄よりも煩雑な手続きになっています。

限定承認の申述が認められると,限定承認者又は相続財産管理人が,相続債権者などに対して公告や催告をして限定承認の手続きが始まったことを知らせ,その一方で,相続財産を換価し,その限度で相続債権者などに対する弁済を行います。そして,弁済の結果,積極財産が残っていれば,相続人がその財産を相続することになります。

限定承認の手続きは,相続放棄よりも煩雑で,ある程度の長期間にわたって行われますし,相続財産のうち不動産を換価する際にみなし譲渡所得課税が生じることもあるため,法律や税務の法律家の関与の下で行うのが無難です。