相続税の対象になるのか知りたい方

相続税の対象になるか調べるため目録の作成をお願いしたい。相続税の申告代理をして欲しいという方にベストなご提案をします。

目次

相続税の対象になるのか知りたい

遺産評価額が「基礎控除」の範囲内なら相続税はかからない

相続税は財産を相続したときに支払う税金ですが、すべてのケースで課税対象になるわけではありません。

課税されるのは「遺産総額が、相続税の基礎控除を上回った場合」に限定されます。

基礎控除とは、すべての遺産相続に適用される「相続税がかからない限度の金額」です。遺産の評価を行ったときに基礎控除以下の金額であれば、相続税の申告も納税も行う必要がありません。

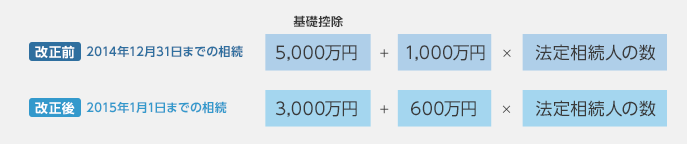

基礎控除の金額は「3000万円+600万円×法定相続人数」です。

2015年1月1日から相続税制改正によって、金額が上がっているので注意しましょう。

このように、税制改正によって相続税は増税されているといえます。

養子と基礎控除

相続人が養子の場合、養子を全員基礎控除の人数計算に入れられるとは限りません。

養子については基礎控除できる「人数」が限定されているためです。

- 実子がいる場合…養子を基礎控除に入れられる人数は1人まで

- 実子がいない場合…養子を基礎控除に入れられる人数は2人まで

相続対策のために上記の人数を超える養子をとっても基礎控除は増えないので注意しましょう。

ただし以下のような養子には人数制限がなく、何人いても基礎控除を適用できます。

- 特別養子縁組した養子

- 配偶者の実子(連れ子)で再婚によって被相続人と養子縁組した子ども

- 代襲相続人、再代襲相続人となった孫やひ孫などの直系卑属

相続税基礎控除の計算方法具体例

現在の税制における相続税の基礎控除計算の具体例をいくつかのパターンでみてみましょう。

- 妻と2人の子どもが相続

相続人は妻と2人の子どもで合計3名なので、基礎控除は「3000万円+600万円×3人=4800万円」です。遺産額が4800万円以下なら相続税はかかりません。 - 4人の子どもが相続

相続人が4人なので、基礎控除は「3000万円+600万円×4人=5400万円」です。遺産額が5400万円以下なら相続税はかかりません。 - 母親と妻が相続

夫が死亡して妻と母親が相続する場合、相続人は2名です。基礎控除は「3000万円+600万円×2人=4200万円」なので、遺産額が4200万円までなら相続税はかかりません。

相続税率の早見表

相続税は以下のような税率を適用して計算します。

| 法定相続分に応じた金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | なし |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

相続税の計算手順

STEP1 遺産総額の計算

まずは基礎控除適用前の「遺産総額」を計算しなければなりません。具体的には資産から負債や葬儀費用などを差し引いて遺産の金額を確定させます。ただし墓地や仏壇などの非課税財産は課税対象にならないので、計算に含めません。

「課税対象価額=資産-負債-葬儀費用」

課税対象となる資産の例

- 現金預貯金

- 不動産

- 車

- 株式、投資信託

- 骨董品や絵画、貴金属、時計などの動産

- 死亡保険金

- 死亡退職金

- 死亡前3年以内に生前贈与された財産

- 相続時精算課税制度を適用した財産

死亡保険金や死亡退職金は民法上の相続財産ではないので「遺産分割」の対象にはなりません。一方で「みなし相続財産」として相続税の課税対象にはなるので注意が必要です。

差し引きできる負債の例

- カードローンやクレジットカードなどの負債

- 未払い家賃

- 未払いの通信料金

- 未払い光熱費

- 未払い税、保険料

- 未払いの買掛金

- 未払いのリース料

- 葬儀費用

借金や通信料金などの負債だけではなく、葬儀費用も常識的な範囲であれば遺産から差し引けます。

相続税がかからない非課税財産の例

- お墓や仏壇仏具、礼拝用の祭祀財産

- 宗教や慈善事業などの公益事業に使われるお金

- 心身障がい者共済制度によって支給される給付金を受け取る権利

- 幼稚園などの事業に使われていた財産

- 相続税申告時までに一定の法人に寄付した財産

- 一定額までの死亡保険金や死亡退職金(死亡保険金や死亡退職金の場合「法定相続人数×500万円」までの控除が適用されます)

海外居住、国外資産の場合

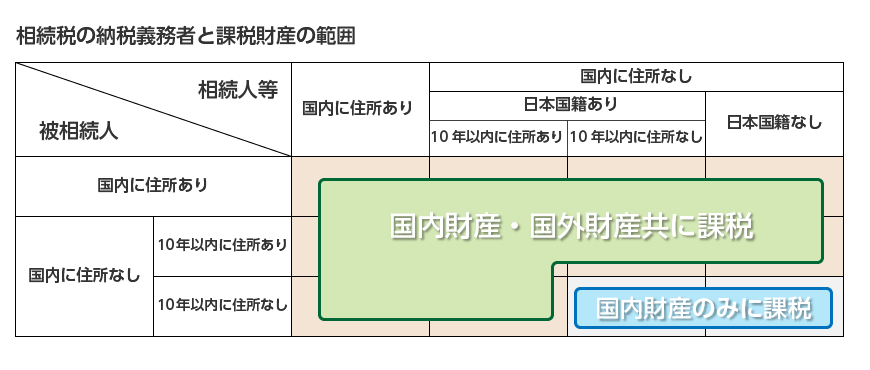

遺産の中に国外資産が含まれている場合や被相続人、相続人が海外居住の場合、相続税の課税対象となるのでしょうか?

この場合、居住場所や海外居住の年数、財産の種類によって相続税の課税対象にケースとならないケースがあります。

まず被相続人または相続人が国内に居住している場合には、国内財産にも海外財産にも相続税がかかります。

被相続人や相続人が海外に居住していても、「10年以内に国内に住所があった場合」にはやはり国内財産にも海外財産にも相続税がかかります。

被相続人と相続人の両方が国内に居住しておらず「10年以内に国内に住所がない場合(海外へ移転してから10年を超えている場合)」には、「国内財産のみ課税対象」になります。

被相続人が10年以内に日本に住所がなく相続人が日本国籍を失っている場合にも「国内財産のみが課税対象」です。

相続財産の評価

相続税の課税対象価格を計算する場合、遺産を「評価」しなければなりません。現金や預貯金などの資産であれば、額面額がそのまま相続税の課税対象金額になるのでわかりやすいでしょう。

しかし不動産や株式、骨董品等は価額が一律ではないので何らかの方法で「評価」しなければいけません。

それぞれ税制上の評価方法があるので、適切にあてはめる必要があります。

たとえば土地の場合には「路線価」または「評価倍率」を適用し、建物の場合には「固定資産評価」を適用します。また不動産には小規模宅地の特例等のさまざまな相続税控除制度もあるので、あてはめなければなりません。

株式の場合、上場株式なら終値などを基準に決められますが、非上場株式の場合には会社の規模や株主の種類などによって異なる評価方法をあてはめる必要があります。相続税評価の際には遺産分割の場合とは異なり「加算処理」をしなければならない場面もあり、素人の方には難しいので税理士に計算を依頼しましょう。

STEP2 相続税の総額の計算

遺産総額から基礎控除を引くと「課税遺産総額」が明らかになります。

これをそれぞれの法定相続人の法定相続分に応じて分割し、相続税を計算します。

たとえば課税遺産総額が1億円、法定相続人が妻と息子2名の場合は、配偶者が5000万円、息子がそれぞれ2500万円ずつ課税遺産総額として割り付けられます。

そしてそれぞれの法定相続人に分けた金額ごとに相続税を計算します。相続税の早見表によりますと、

妻の相続税=(5000万円×0.2)-200万円=800万円

子どもは、(2500万円×0.15)-50万円=325万円

このケースで納税すべき相続税は上記を合計して「800万円+325万円+325万円で1450万円」となります。

STEP3 実際に相続した金額に応じて割付け

以上のように「相続税の総額」を求めたら、遺産分割によって決まった割合で相続税を各相続人に割り付けます。

たとえば妻と息子2名が3分の1ずつ相続した場合、相続税も3等分にします。相続税の総額が1450万円であれば、妻も子どもたちもそれぞれが483万3333円ずつの相続税を負担する計算です。

妻が2分の1、子どもたちがそれぞれ4分の1ずつと法定相続分とおりに相続するなら、妻の相続税は725万円、子どもたちそれぞれの相続税は362万5千円ずつの負担となります。

妻が全部相続する場合、妻が1450万円の全額を負担し子どもたちは相続税を払う必要はありません。

STEP4 控除を適用

相続税にはさまざまな控除が適用されます。

たとえば配偶者が相続する場合、以下の「高い方の金額」までは相続税がかかりません。

- 法定相続分

- 1億6千万円

夫が死亡して妻が相続する場合、妻の相続財産評価が「1億6千万以下」なら相続税は課税されません。多くの家庭では、配偶者が相続する場合に相続税を支払う必要はないでしょう。

配偶者控除を適用する具体例

夫が死亡して遺産が1億円遺されて妻が2分の1を相続、子どもたちがそれぞれ4分の1ずつ相続するケース。

この場合、妻にかかる相続税725万円が配偶者控除によって全額控除されます。

子どもたちはそれぞれ362万5千円ずつ払えば相続税を完納できるので、相続税額は総額で725万円となります。

妻が遺産を全額相続するなら妻にかかる相続税額1450万円全額が控除されるので、相続税は一切発生しません。

配偶者控除以外の控除

配偶者以外にも以下のような相続税の控除制度があります。

- 未成年が相続する場合の未成年者控除

- 障害者が相続する場合の障害者控除

- すでに贈与税として払った税額

控除制度を適切にあてはめないと相続税を払いすぎてしまう可能性があるので、知識が不足している状態で、自分で相続税計算するのはお勧めしません。相続税申告は税理士に依頼する方が結果的に得になるでしょう。

相続税が「2割加算」されるケース

以下のような場合、上記で計算した相続税が「2割加算」されます。

- 兄弟姉妹が相続する

兄弟姉妹が相続人になる場合には相続税が2割加算されます。 - 代襲相続人ではない孫が相続する

遺贈などによって孫が相続する場合には相続税が2割加算されます。ただし子どもが親(被相続人)より先に死亡していて孫が代襲相続する場合には、「子どもと同じ立場」になるので2割加算されません。 - 第三者への遺贈

相続人ではない第三者へ遺言によって財産を遺贈した場合にも相続税が2割加算されます。たとえば長男の嫁や内縁の配偶者などに遺産を受け継がせると、法定相続人が相続するより税額が上がります。

また遺贈によって不動産を取得すると「不動産取得税」や「登録免許税」も払わねばなりません。(相続人が不動産を相続する場合には不動産取得税や登録免許税はかかりません)

遺贈すると相続税をはじめとする税額が思った以上に高額になる可能性があるので、遺言書作成の際には税金のシミュレーションも行っておいた方がよいでしょう。

相続税の申告期限

相続税は「相続開始を知ってから10ヶ月以内」に申告、納税しなければなりません。

期限をすぎると延滞税や加算税がかかってしまうリスクがあります。

また相続税の申告期限までに遺産分割が済んでいない場合、配偶者控除や小規模宅地の特例等の各種控除を適用できません。これにより相続税額が上がってしまうケースもあります。

遺産相続が発生したら、早めに遺産分割協議を開始するとともに相続税申告の準備を始めましょう。

相続税がかかるかかからないか、またいくらになるかなどの計算は非常に専門的なので、素人では対応が困難といわざるをえません。特に不動産の評価方法は複雑なので、遺産に不動産が含まれている場合に税理士に依頼しないと、相続税を過大に払いすぎてしまうリスクが高まります。

当事務所の弁護士は税理士資格も有しており、相続税に関するアドバイスや申告もお受けいたします。相続税について疑問をお持ちの方がおられましたらお早めにご相談ください。